文:任泽平团队

特别鸣谢:白学松、张硕、刘煜鑫

中央财经大学刘淑冰对本文数据整理有贡献

房地产税试点终于来了!2021年10月23日,全国人民代表大会常务委员会关于授权国务院在部分地区开展房地产税改革试点工作的决定(以下简称《决定》)。

1 房地产税试点的原因2 房地产税试点的方案3 房地产税试点的影响4 展望5 他山之石:美国、英国、日本如何征收房地产税

房地产税改革加快,近年来重要会议及文件中多次提及房地产税,相比此前表态,本次《决定》进一步明确了房地产税试点的改革目标、实施路径、征收对象等。

1 房地产税试点的原因第一,调控房地产,严格落实“房住不炒”,增加保有环节成本。自2016年的中央经济工作会议首次提出“房住不炒”后,每年政府工作报告都以此定调当年房地产市场。《决定》提出,“为积极稳妥推进房地产税立法与改革,引导住房合理消费和土地资源节约集约利用,促进房地产市场平稳健康发展”。因此,此次试点地区应该以房价上涨压力较大的热点城市为主,比如长三角、珠三角、京津冀等地区以及部分区域中心城市;同时,扣除抵扣面积以后,对于投机炒房的多套房和豪宅的征税力度可能较大。

第二,随着房地产大开发时代渐进尾声,土地财政难以为继,存量房时代到来,从土地财政向房地产税转型是大势所趋、形势所迫。根据第七次人口普查数据,2020年我国常住人口口径的城镇化率为63.9%,考虑到2.86亿农民工在农村留守的家属(其中,外出农民工16959万人,本地农民工11601万人),如果能够实现农民工市民化和基本公共服务均等化,我国宽口径的城镇化率已经达到75%左右,发达国家的城镇化率普遍在80%-90%之间,快速城镇化阶段渐进尾声,土地财政难以为继。根据我们的测算,土地加税收成本占房价的6成左右。根据财政部数据,2020年地方政府与房地产相关收入总额:10.4万亿,其中国有土地出让金收入8.4万亿,5个房地产特有税种税收合计1.97万亿。2012-2020年土地出让金占地方财政收入的比例由20.0%增至30.4%。2012-2020年土地出让收入和房地产专项税合计占地方财政收入从27.1%升至37.6%。

第三,地方财政吃紧,房地产税试点,完善地方主体税,增加地方稳定的税收来源。在美国,地方的主体税是房地产税、消费税和个人所得税。当前我国地方收入压力大,主因地方政府隐性债务监管趋严和房地产市场不景气。2021年5月以来,房地产销售快速降温,9月商品房销售面积和销售额同比分别为-13.2%和-15.8%;土地大幅流拍,截至10月17日,实施土地集中供应的挂牌地块822宗,流拍地块266宗,流拍率高达32.4%,其中北京、广州、杭州、沈阳流拍率超50%。

第四,房产为居民主要财富资产,房地产税改革立法有助于发挥其调节个人收入分配、缩减贫富差距功能,实现“共同富裕”。居民部门主要缴纳收入税(工薪所得、劳务所得、稿酬所得、财产租赁所得等),财产税基本为零。但在经济高速增长后,社会积累了大量的存量财富,仅靠工资征税来调节收入差距已经力有不逮,开征财产税(主要是房产税和遗产赠与税)既能调节高收入,也能为低收入群体的社会保障提供资金支持。中国收入差距处于较高水平,2019年中国收入基尼系数0.465,高于0.4这一警戒线。财富差距在世界处于中等偏低水平、但快速上升,2020年中国财富排名前1%居民占总财富的比例升至30.6%。

2 房地产税试点的方案

1)从税源看,此次试点地区将以房价上涨压力较大的热点城市为主,比如长三角、珠三角、京津冀等地区以及部分区域中心城市。采取热点城市试点方式,除了技术难度下降之外,还有就是复杂性下降,如果全国普征房地产税,需要实现全国不动产实名制和房地产联网,而根据美国、韩国、英国等经验,不动产实名制和金融实名制是现代国家治理的基础,既是经济改革也是政治改革。

2)从课税对象看,以存量房为基础征税的可能性较大。此前上海与重庆试点效果未达预期的原因之一是其课税对象范围过小,上海仅对新购住宅征税,重庆仅对高端住宅征税。随着一二线城市进入存量房时代,增量住宅增速放缓,课税对象将以存量房为基础。

3)从课税依据看,预计我国房地产税试点将以市场评估价值为征税基础。基于发达国家、上海重庆方案的经验,有以虚拟租金或市场评估价值为征税基础两种方式,预计我国房地产税试点将以市场评估价值为征税基础,并且根据家庭成员人数、抚养负担、生育状况、特殊群体等给予抵扣面积或税收优惠。

4)从税率看,可能由国务院划定税率范围、各地因城施策确定差异化税率,且整体税率不会太高。根据发达国家及上海重庆经验,房地产税率主要采取累进税率、平均税率方式,且税率较低。此前上海重庆分别采用0.4%、0.6%两档和0.5%、1%、1.2%三档税率,预计试点城市将因城施策,税率一开始不会太高。

5)从税收优惠看,可能采取首套免征和免征面积相结合的方式,同时对刚需及特殊群体免征。此前上海试点方案的免征面积是人均居住面积的2倍,预计此次试点将对免征面积做出调整以扩大税基。

6)目前争议点主要是:由于交易环节的契税、土地增值税等较重,开征存量环节的房地产税,能否降低交易环节税负,否则居民整体税负提升较大;如何解决解释民用住宅土地使用权年限70年和房地产税的关系及合理性,70年以后怎么办,能否给居民稳定预期;推出时点的选择,前期三道红线、贷款集中度管理、限购限贷等政策集中出台,当前房地产市场和土拍市场不景气。

3 房地产税试点的影响由于此次房地产税开征以试点为主,征税力度一开始可能不会太大,循序渐进。2018年美国各州房地产税实际税率为0.27%-2.4%。但是,也要防止运动式“减碳”等重演。短期来看,当前房地产市场销售清淡、土地市场大幅流拍,因此房地产税在这个时点推出对市场压力不小,具体影响程度取决于征税力度。

理想的政策推出时点应该是房地产周期向上、市场销售火热的时候,如2015-2016年,市场和企业能接得住。当然,政策从研究、制定到落地有时间跨度。我们之前提出“房地产是最坚硬的泡沫,力争软着陆,避免硬着陆,用时间换空间”。长期来看,房地产税对具体区域的影响还是取决于供求关系。

根据国际经验,在供不应求和货币超发的情况下,税负可以转嫁,反之则无法转嫁甚至增加区域市场压力。房地产长期看人口、中期看土地、短期看金融。根据我们的研究,未来中国人口将向都市圈城市群和区域中心城市集聚,人口流入和流出地区的房地产市场将出现明显分化,这在美国、日本等均发生过(参考《中国人口大迁移》《中国城市人才吸引力排名:2021》)。

根据我们《中国住房存量报告:2021》测算,2020年中国城镇住房套户比为1.09,一线、二线、三四线城市分别为0.97、1.08、1.12,中国住房整体已经静态平衡,但是区域供求差异极大,随着人口往都市圈城市群流入,未来仍面临住房短缺现象,但东北、西北以及非都市圈城市群的低能级城市,由于人口外迁严重,不仅已经出现供给过剩,而且未来过剩程度还将加深。长远来看,住房制度改革的治本之策是城市群战略、人地挂钩、金融稳定和房地产税,从而实现供求平衡,以改变当前人地错配、供求分离以及一二线高房价、三四线高库存的问题。

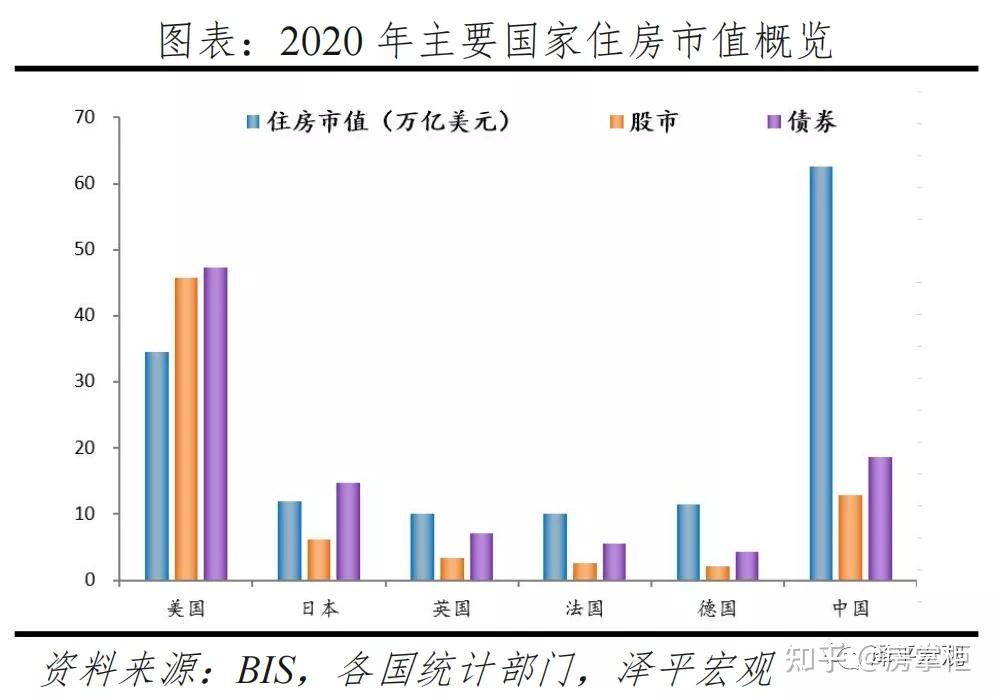

4 展望经全国人大授权,预计未来房地产税将在房价上涨压力较大的热点城市试点,力度大于上海和重庆现有试点。试点后将逐步扩围。《决定》提出,“本决定授权的试点期限为五年。条件成熟时,及时制定法律。”随着存量房时代来临,从土地财政向房地产税转型开始启动。根据《中国住房市值报告:2021》测算,2020年中国住房市值418万亿元,是GDP的4.1倍,占股债房市值的66%。

从住房市值与GDP的比例看,2020年中国为414%,高于美国、日本、德国、英国、法国的148%、233%、271%、339%、354%。2000-2020年中国住房市值从23万亿元增加到418万亿元,年均增长15.6%;人均住房市值从1.8万元到29.6万元,年均增长15%,高于人均GDP的12.3%;城镇人均住房市值从4.5万元到43.4万元,年均增长12%。

什么是大势?

就是降低房地产、金融、教育、互联网等的利润和垄断,以及由此引发的过去长期对民生和实体经济的挤压和成本,大力发展制造业、硬科技、实体经济、新能源、新基建、资本市场等。百年未遇之大变局,也是百年未有之大机遇。看清这一大趋势,至关重要。

每个企业每个人最终都是时代的产物。中国未来中长期面临三大挑战:中美贸易摩擦及脱钩风险、人口老龄化少子化加速到来、房地产最坚硬的泡沫如何避免硬着陆实现软着陆。面对这三大挑战,我们实施了一系列战略和政策调整,比如实现科技自立自强、解决“卡脖子”技术、注册制和北交所为“专精特新”服务、大力推进新能源和新能源汽车革命、放开三孩、清理校外培训、延迟退休年龄、反垄断和防止资本无序扩张、试点房产税、三道红线、贷款集中度管理等。如果你选择做正确的事,运气就在你这边。

5 他山之石:美国、英国、日本如何征收房地产税各国房产税形式多样,政策不一。从计税基础看,主要有两种:一是以虚拟租金为征税基础;二是以评估价值为征税基础。从税率看,发达国家主要采用累进税率和平均税率。从税收优惠看,发达国家主要采用税额抵扣、延迟纳税、减税、设置起征点等方式。

1)美国土地、房屋一体化征税,房地产税以评估价值为计税基础,评估价值与市场价值接近,税率通过地方政府“以支定收”确定。美国对土地、房屋实行一体化征税模式,通常由郡政府统一征收,然后划转到相应部门。房地产税=评估价值×评估率×名义税率。从计税基础看,美国以评估价值为计税依据,评估价值和市场价值较为接近;有些州并不对评估价值进行全额征收,而是设置评估率,用以调节不同类型房产的实际税率。从税率看,美国通过“以支定收”确定税率,地方政府根据财政预算支出与收入、房地产评估价值和评估率确定税率。从税收优惠看,美国通过税额抵扣、延迟纳税的方式给予刚需、老年人、残疾人、低收入群体税收优惠。

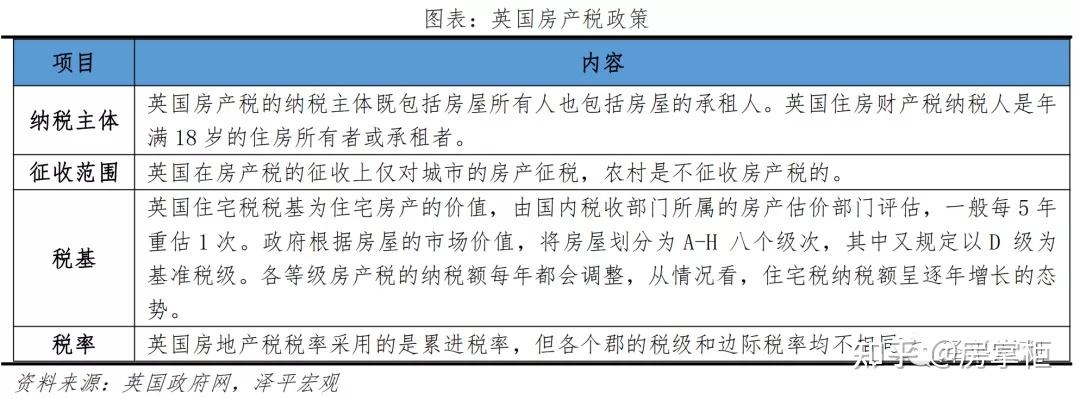

2)英国房产税起源于十七世纪中期英格兰的“炉灶税”,即以一户所拥有的炉灶数量作为征税对象的税种,用于为贫民提供救济。住房保有环节征收市政税,税基由评估机构评估房屋价值,分为八或九个等级。1662年英国按家中炉灶数目征收炉灶税,1989年每人按年定额课征的社区费的多次调整,税基经历炉灶数目、窗户数目、租赁价值等多次变化。英格兰、苏格兰与北爱尔兰将每个住宅在1991年4月的房屋价值分为A-H八个等级,威尔士按照2003年的房屋价值分为A-I九个等级,后续建成房屋按照这两个基期的价格进行分类。2018年英格兰与威尔士A-I等级房屋分别占比24%、20%、22%、15%、10%、5%、4%、1%与0%,税率以D级住宅为基准,实行定额税收,税额累进。

英国“以支定收”确定D级住宅纳税额,市政税作为地方税种,由各地区政府根据当年财政预算的支出缺口决定该地区D级住宅的课税额,通过控制政府支出以限定住房税应纳税额,有效平衡了财政需求与纳税人之间的税负关系。现今英国住房财产税是地方政府的重要税收的收入来源,主要用于英国地方政府的公共事业开支。据英国统计局统计,2020财年,英格兰市政税合计征收322亿英镑,占地方政府全部财政收入的29%。

3)日本对保有环节征收固定资产税和都市计划税,以评估价值为税基,评估价值小于市场价值,设置“负担率”调节机制。日本市町村政府每年向土地和房产所有者征收固定资产税和都市计划税。从计税基础看,固定资产税与都市计划税税基相同,均为房屋或土地评估价值,每3年评估一次,土地评估价值一般为上一年土地公示价格的70%。设置“负担率”调节机制,避免地价大幅波动带来额外的税收压力。从税率看,由中央政府设置基准税率,地方政府在此基础上调整。固定资产税基准税率长期保持在1.4%,都市计划税税率在0.2%-0.3%。从税收优惠看,日本以设置起征点作为税收优惠方式,对评估价值低于30万日元的土地和20万日元的房屋免税。(如有侵权,请联系删除文章,谢谢)